Банковская лицензия, выдача и отзыв, срок Генеральной банковской лицензии, виды и возврат лицензий банка

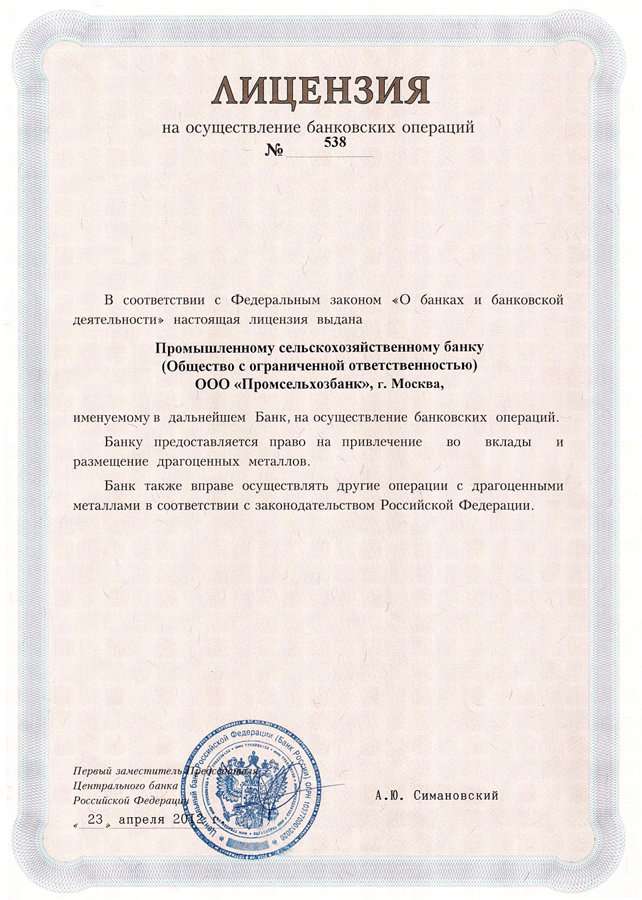

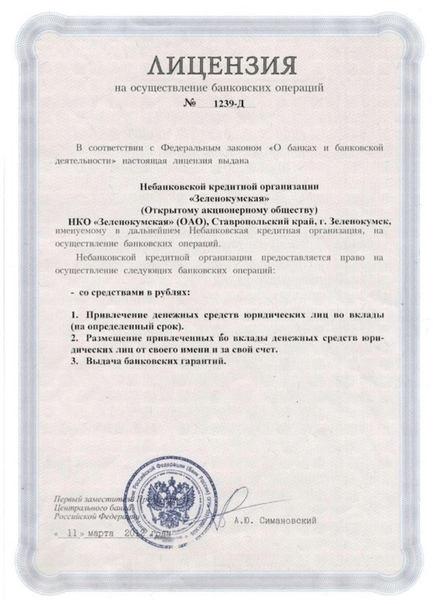

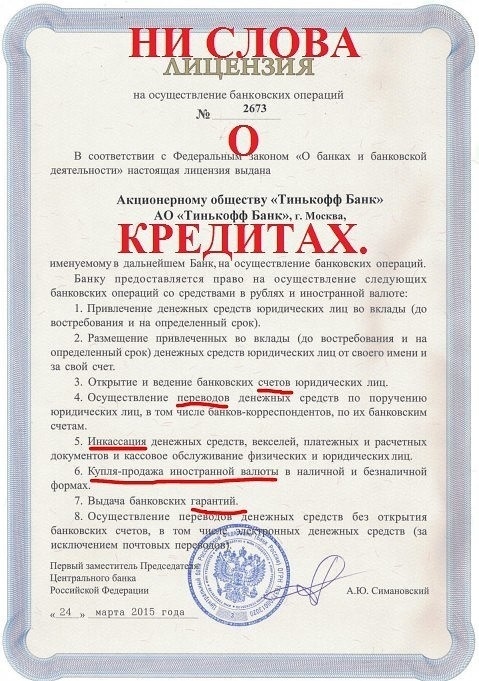

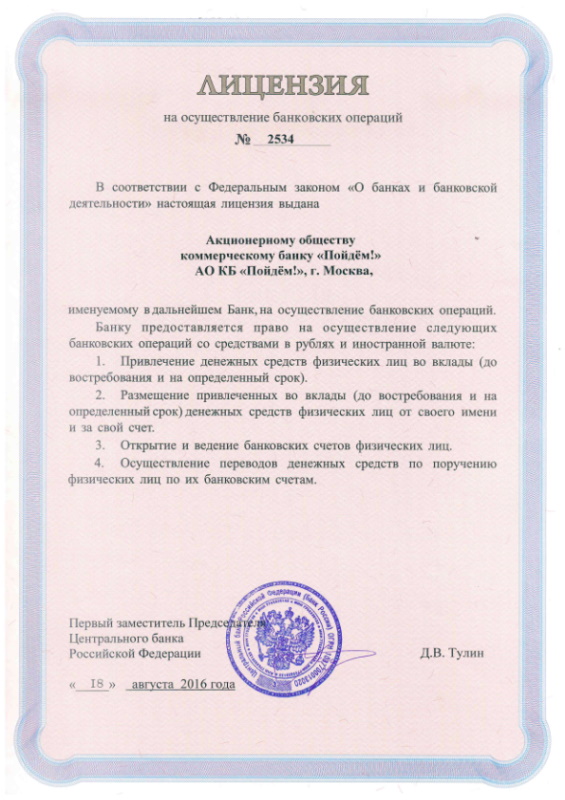

Банковская лицензия — это специальное разрешение Банка России на осуществление банковской деятельности, удостоверяющее право кредитного учреждения на проведение указанных в нем финансовых операций. В РФ, согласно Федеральному закону N 395-1 от 02.12.1990 «О банках и банковской деятельности», все банковские операции производятся на основании лицензии, выдаваемой Банком России, внесенной в реестр. Документ выдаётся без ограничения сроков его действия. Отзыв лицензии осуществляет Центральный банк Российской Федерации.

Содержание

Скрыть- Виды банковских лицензий

- Возврат банковской лицензии

- Выдача банковских лицензий

- Генеральная банковская лицензия

- Лицензия на осуществление банковской деятельности

- Отзыв банковской лицензии

- Срок банковской лицензии

Банк России выдает 8 видов лицензий на осуществление банковских операций:

— лицензия на проведение банковских операций со средствами в рублях без права привлечения средств физических лиц;

— лицензия на привлечение во вклады и размещение драгоценных металлов без права привлечения во вклады средств физических лиц;

— лицензия на привлечение во вклады средств физических лиц в рублях;

— лицензия на привлечение во вклады средств физических лиц в рублях и иностранной валюте;

— генеральная лицензия;

— лицензия на проведение банковского клиринга;

— лицензия на производство инкассации.

Возврат банковской лицензии

Финансовое учреждение, у которого Центральный банк РФ отозвал разрешение на осуществление банковской деятельности, имеет право на возврат лицензии. Для этого, кредитная организация должна в судебном порядке оспорить действия Банка России. В случае положительного решения, лицензия будет возвращена. Такие прецеденты имели место в судебной практике.

Банк России может по собственной инициативе вернуть банковскую лицензию финансовому учреждению, у которого она была отозвана. Это происходит после устранения всех нарушений в деятельности банка.

Выдача банковских лицензий

Выдача банковских лицензий осуществляется Центральным банком РФ. Для получения документа, разрешающего финансовую деятельность, кредитная организация должна соответствовать целому ряду требований.

Выдача банковских лицензий производится после регистрации финансовой организации, внесения данных о ней в реестр; оплаты 100% уставного капитала; открытия для кредитной организации корреспондентский счет в Банке России. После выполнения всех этих условий, лицензия выдается кредитному учреждению в трехдневный срок.

После выполнения всех этих условий, лицензия выдается кредитному учреждению в трехдневный срок.

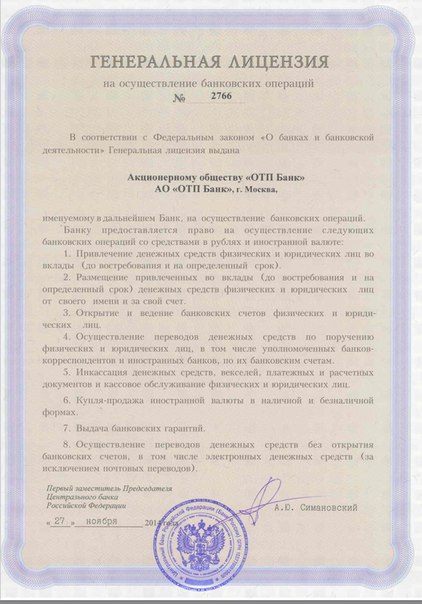

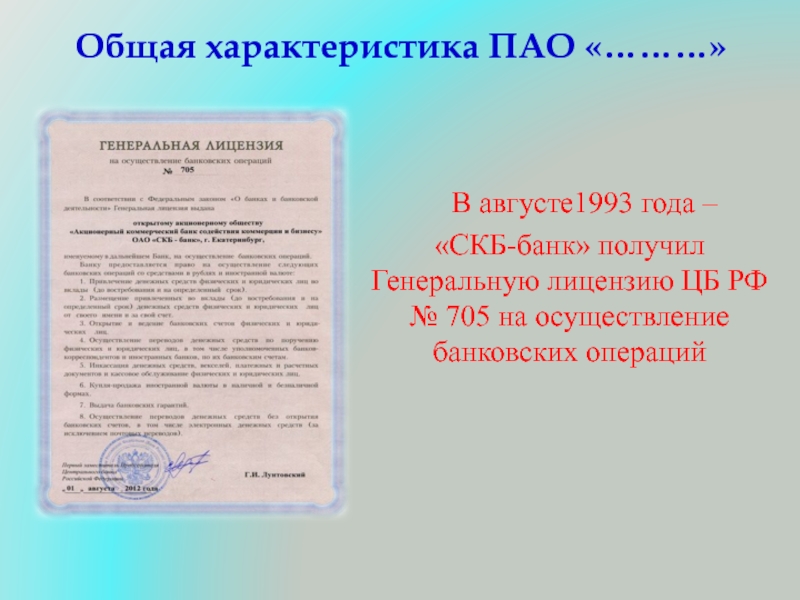

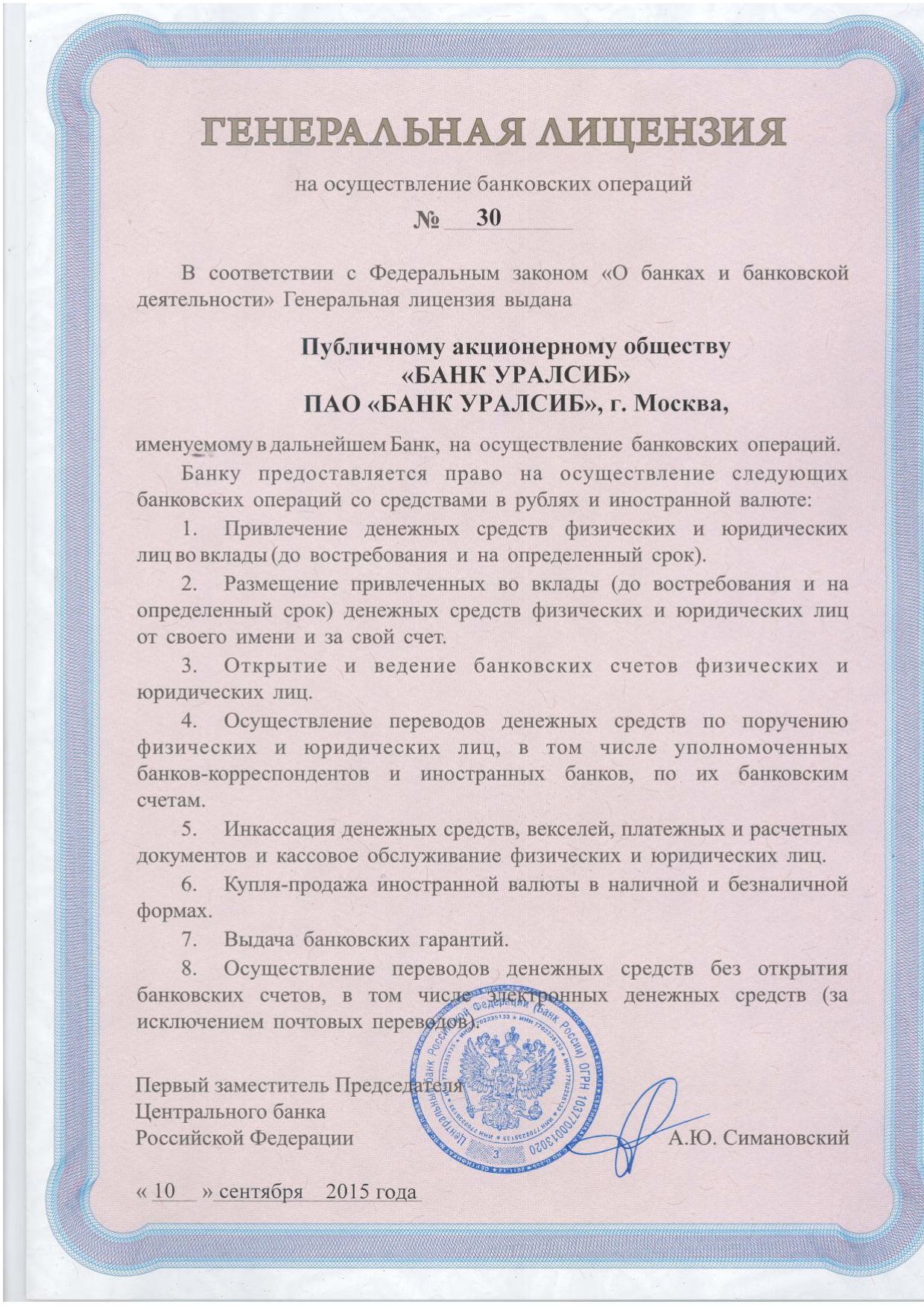

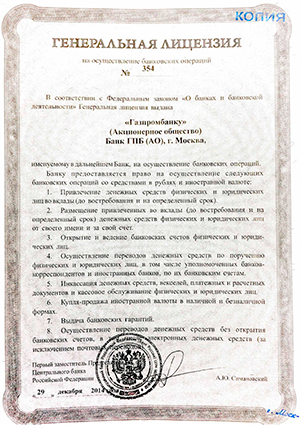

Генеральная банковская лицензия

Генеральная банковская лицензия — это документ, дающий финансовому учреждению право на осуществление банковских операций с денежными средствами в рублях и иностранной валюте, на привлечение во вклады денежных средств физических и юридических лиц в рублях и иностранной валюте.

Кредитная организация, имеющая генеральную лицензию, может:

— создавать филиалы и дочерние организации на территории иностранного государства;

— размещать в банковские депозиты средства федерального бюджета;

— инвестировать в депозиты в рублях средства пенсионных накоплений и накоплений для жилищного обеспечения военнослужащих;

— участвовать в конкурсе на право выполнения функций агента по размещению государственных сберегательных облигаций и осуществлять ряд других операций.

Лицензия на осуществление банковской деятельности

В лицензии на осуществление банковской деятельности указываются финансовые операции, на проведение которых данная кредитная организация имеет право, а также валюта, в которой эти операции могут осуществляться.

Отзыв банковской лицензии

Отзыв банковской лицензии финансового учреждения осуществляет Банк России. Лишение кредитной организации лицензии производится при ее ликвидации. Основанием для такого решения могут стать систематические нарушения законодательства, допускаемые банком, банкротство, непредоставление отчетности и другие факторы. Информация об отзыве банковской лицензии публикуется в открытых источниках — в прессе, на сайте финансового учреждения. Ежегодно Центральный банк РФ отзывает лицензии у нескольких десятков финансовых учреждений.

Срок банковской лицензии

Банковская лицензия выдается без указания срока ее действия. Финансовое учреждение может осуществлять виды деятельности, указанные в документе, до момента отзыва лицензии Центральным банком РФ и прекращения работы кредитной организации. В документе можно найти только одну дату выдачи лицензии кредитному учреждению. Ежегодно проводятся проверки финансовых организаций, по результатам которых банки могут быть лишены лицензии.

Финансовое учреждение может осуществлять виды деятельности, указанные в документе, до момента отзыва лицензии Центральным банком РФ и прекращения работы кредитной организации. В документе можно найти только одну дату выдачи лицензии кредитному учреждению. Ежегодно проводятся проверки финансовых организаций, по результатам которых банки могут быть лишены лицензии.

Совет от Сравни.ру: Планируя открыть счет в банке, стоит ознакомиться с лицензией финансового учреждения.

Статья 13. Лицензирование банковских операций / КонсультантПлюс

Статья 13. Лицензирование банковских операций

Осуществление банковских операций производится только на основании лицензии, выдаваемой Банком России в порядке, установленном настоящим Федеральным законом, за исключением случаев, указанных в частях девятой и десятой настоящей статьи и в Федеральном законе «О национальной платежной системе».

Формы лицензий на осуществление банковских операций для кредитных организаций устанавливаются Банком России.

(часть вторая введена Федеральным законом от 01.05.2017 N 92-ФЗ)

Лицензии, выдаваемые Банком России, учитываются в реестре выданных лицензий на осуществление банковских операций.

Реестр выданных кредитным организациям лицензий подлежит публикации Банком России в официальном издании Банка России («Вестнике Банка России») не реже одного раза в год. Изменения и дополнения в указанный реестр публикуются Банком России в месячный срок со дня их внесения в реестр.

В лицензии на осуществление банковских операций указываются банковские операции, на осуществление которых данная кредитная организация имеет право, а также валюта, в которой эти банковские операции могут осуществляться.

Лицензия на осуществление банковских операций выдается без ограничения сроков ее действия.

Осуществление юридическим лицом банковских операций без лицензии, если получение такой лицензии является обязательным, влечет за собой взыскание с такого юридического лица всей суммы, полученной в результате осуществления данных операций, а также взыскание штрафа в двукратном размере этой суммы в федеральный бюджет. Взыскание производится в судебном порядке по иску прокурора, соответствующего федерального органа исполнительной власти, уполномоченного на то федеральным законом, или Банка России.

Взыскание производится в судебном порядке по иску прокурора, соответствующего федерального органа исполнительной власти, уполномоченного на то федеральным законом, или Банка России.

(в ред. Федерального закона от 27.07.2006 N 140-ФЗ)

Банк России вправе предъявить в арбитражный суд иск о ликвидации юридического лица, осуществляющего без лицензии банковские операции, если получение такой лицензии является обязательным.

(в ред. Федерального закона от 27.07.2006 N 140-ФЗ)

Граждане, незаконно осуществляющие банковские операции, несут в установленном законом порядке гражданско-правовую, административную или уголовную ответственность.

Государственная корпорация развития «ВЭБ.РФ» вправе осуществлять банковские операции, право на осуществление которых предоставлено ей на основании Федерального закона «О государственной корпорации развития «ВЭБ.РФ».

(часть десятая в ред. Федерального закона от 28.11.2018 N 452-ФЗ)

Часть утратила силу. — Федеральный закон от 29. 12.2015 N 403-ФЗ.

12.2015 N 403-ФЗ.

Банк с универсальной лицензией, получивший статус банка с базовой лицензией, вправе получить статус банка с универсальной лицензией не ранее чем через два года с даты государственной регистрации изменений, внесенных в устав этого банка и связанных с получением им статуса банка с базовой лицензией. При присоединении банка с универсальной лицензией к банку с базовой лицензией требование о соблюдении указанного срока не применяется. При преобразовании банка с базовой лицензией указанный срок не прерывается.

(часть двенадцатая введена Федеральным законом от 01.05.2017 N 92-ФЗ)

Открыть полный текст документа

Лицензии и сертификаты — Финам-Банк

АО «Банк «ФИНАМ» осуществляет банковские операции с юридическими и физическими лицами на основании следующих лицензий:

- — Лицензии на осуществление банковских операций (лицензии № 2799, выданы ЦБ РФ 29 сентября 2015 года). Лицензии предоставляют Банку право на осуществление следующих операций со средствами в рублях и иностранной валюте:

- — Привлечение денежных средств физических лиц во вклады (до востребования и на определенный срок).

- — Размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических лиц от своего имени и за свой счет.

- — Открытие и ведение банковских счетов физических лиц.

- — Осуществление переводов денежных средств по поручению физических лиц по их банковским счетам.

- — Привлечение денежных средств юридических лиц во вклады (до востребования и на определенный срок).

- — Размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств юридических лиц от своего имени и за свой счет.

- — Открытие и ведение банковских счетов юридических лиц.

- — Осуществление переводов денежных средств по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам.

- — Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

- — Купля-продажа иностранной валюты в наличной и безналичной формах.

- — Выдача банковских гарантий.

- — Осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

— Разрешается установление корреспондентских отношений в иностранной валюте с российскими уполномоченными банками.

- — Привлечение денежных средств физических лиц во вклады (до востребования и на определенный срок).

- — Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-02883-100000 от 27 ноября 2000 года, выдана ФКЦБ России.

- — Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности № 045-03933-000100 от 15 декабря 2000 года, выдана ФКЦБ России.

- — Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности № 045-02993-010000 от 27 ноября 2000 года, выдана ФКЦБ России.

- — Включение в реестр инвестиционных советников с 29 ноября 2019 года.

Реестр специальных разрешений (лицензий) на осуществление банковской деятельности по состоянию на30.01.2022

(в соответствии со статьей 3 Закона Республики Беларусь от 17 июля 2006 года №145–3 «О внесении изменений и дополнений в Банковский кодекс Республики Беларусь»)

Открытое акционерное общество

«Сберегательный банк «Беларусбанк»Лицензия на осуществление банковской деятельности

№ 1 выдана 11.01.2019- привлечение денежных средств физических и юридических лиц на счета и во вклады (депозиты)

- размещение привлечённых денежных средств физических и юридических лиц на счета и во вклады (депозиты) от своего имени и за свой счёт на условиях возвратности, платности и срочности

- открытие и ведение банковских счетов физических и юридических лиц

- открытие и ведение счетов в драгоценных металлах

- осуществление расчетного и кассового обслуживания физических и юридических лиц, в том числе банков-корреспондентов

- валютно-обменные операции

- купля-продажа драгоценных металлов и драгоценных камней в случаях, предусмотренных Национальным банком

- привлечение и размещение драгоценных металлов во вклады (депозиты) физических и юридических лиц

- выдача банковских гарантий

- доверительное управление денежными средствами по договору доверительного управления денежными средствами

- инкассация наличных денежных средств, драгоценных металлов и иных ценностей

- выпуск в обращение (эмиссия) банковских платежных карточек

- выпуск в обращение (эмиссия) электронных денег

- выдача ценных бумаг, подтверждающих привлечение денежных средств во вклады (депозиты) и размещение их на счета

- финансирование под уступку денежного требования (факторинг)

- предоставление физическим и юридическим лицам специальных помещений или находящихся в них сейфов для банковского хранения документов и ценностей (денежных средств, ценных бумаг, драгоценных металлов и драгоценных камней и др. )

- перевозка наличных денежных средств, драгоценных металлов и драгоценных камней и иных ценностей между банками и небанковскими кредитно-финансовыми организациями, их обособленными и структурными подразделениями, а также доставка таких ценностей клиентам банков и небанковских кредитно-финансовых организаций

)

)Выдача лицензии банкам, филиалам банков-нерезидентов Республики Казахстан на проведение банковских и иных операций, предусмотренных банковским законодательством Республики Казахстан

Как получить услугу онлайн (на портале «электронного лицензирования» www.elicense.kz)

- Перейти на данной странице по кнопке «Заказать услугу онлайн», после чего в новом окне откроется портал «электронного лицензирования».

- Войти в систему или зарегистрироваться на портале «электронного лицензирования».

- В паспорте услуги ознакомиться с пакетом документов и перейти по кнопке «Заказать услугу онлайн», или выбрать необходимый подвид деятельности и перейти по кнопке «Далее».

- Указать необходимые данные, заполнить заявление и подписать вашей ЭЦП.

- Отследить статус поданного заявления можно в Личном кабинете в разделе «Мои заявления». О получении разрешения можете узнать в разделе «Мои разрешительные документы», о получении уведомления — в разделе «Мои извещения».

Как получить услугу в государственном органе (необходимые документы):

Для получения лицензии на проведение дополнительных банковских и иных операций

- Заявление о выдаче лицензии на проведение банковских и иных операций.

- Копия документа, подтверждающего оплату лицензионного сбора, за исключением случаев оплаты через платежный шлюз «электронного правительства».

- Правила, определяющие общие условия проведения дополнительных видов банковских операций.

Для получения дубликата лицензии (если ранее выданная лицензия была оформлена в бумажной форме)

- Заявление в произвольной форме.

- Копия документа, подтверждающего уплату лицензионного сбора за право занятия отдельными видами деятельности при выдаче дубликата лицензии, за исключением случаев оплаты через платежный шлюз «электронного правительства».

Для переоформления лицензии

- Заявление о переоформлении лицензии .

- Оригинал лицензии, в случае исключения из лицензируемого вида деятельности одной или более банковских и иных операций (если ранее выданная лицензия была оформлена в бумажной форме).

- Копия документа, подтверждающего уплату лицензионного сбора за право занятия отдельными видами деятельности при переоформлении лицензии, за исключением случаев оплаты через платежный шлюз «электронного правительства».

- Копии документов, содержащих информацию об изменениях, послуживших основанием для переоформления лицензии, за исключением документов, информация из которых содержится в государственных информационных системах..

Единая банковская лицензия ЕС.

Лицензирование интернет банкинга

Лицензирование интернет банкингаПрестижная банковская лицензия открывает европейский финансовый рынок, насчитывающий 500 миллионов потребителей. Требования к капиталу Специализированного банка – 1 млн евро, Банка – 5 млн евро. Срок лицензирования – 6 месяцев.

Согласно Европейскому Регламенту (ЕС) № 575/2013, только Банки в качестве Кредитных учреждений имеют исключительное право принимать депозиты и другие возвратные средства от непрофессиональных участников рынка и предоставлять полномасштабное банковское кредитование. Банкам, лицензированным в одном государстве-члене Европейского Союза (ЕС), разрешено предлагать все банковские услуги на едином европейском финансовом рынке государств-членов ЕС, насчитывающем 500 миллионов потребителей и 20 миллионов компаний.

Специализированный банк – уникальная банковская лицензия ЕС с капиталом 1 млн евроС 1 января 2017 г. государство-член ЕС Литва учредила новый вид банковской лицензии – Специализированный банк, который представляет собой уникальное финансовое учреждение в юрисдикции ЕС.

Престижная европейская банковская лицензия Специализированного банка выдается Европейским центральным банком через Банк Литвы. Требование к уставному капиталу банка всего лишь 1 млн евро. Срок лицензирования – 6 месяцев. Литовский специализированный банк может предоставлять все традиционные банковские услуги в ЕС и не имеет эквивалентов в остальных юрисдикциях ЕС.

Банковские услуги, предоставляемые Специализированным банком на рынке ЕС:

– Кредитование;

– Платежные услуги;

– Прием депозитов;

– Обмен валюты;

– Выпуск электронных денег;

– Выдача гарантий;

– Управление фондами;

– Финансовый лизинг;

– Финансовое посредничество;

– Услуги по оценке кредитоспособности;

– Аренда сейфовых ячеек

… и другие банковские услуги.

Специализированный банк ограничен в осуществлении управления инвестициями или пенсионными фондами, брокерских операций с ценными бумагами, консультациях по инвестициям и в оказании других подобных услуг.

Лицензированный в Литве полносервисный Банк с собственным капиталом в 5 млн евро позволяет предоставлять полномасштабные панъевропейские банковские услуги, включая брокерские и инвестиционные консультации.

Мгновенный доступ к единому европейскому банковскому рынку при низких затратахЛицензированный специализированный банк/банк предоставляет значительные конкурентные преимущества и открывает европейский финансовый рынок при значительно более низких организационных и операционных расходах.

Литва, и прежде всего ее столица Вильнюс, стали новым центром для работы европейских банковских сервисных центров. Благоприятная нормативная и налоговая среда, отличная инфраструктура, высокоскоростной интернет, недорогая офисная площадь и качественный пул относительно недорогой рабочей силы делают Вильнюс привлекательным для крупных международных банковских учреждений и стартапов в сфере финтех.

В сегодняшнем финансовом бизнесе определяющим фактором являются операционные расходы. Новые Финтех компании бросают вызов традиционным банковским учреждениям.

Новые Финтех компании бросают вызов традиционным банковским учреждениям.

Это основная причина, по которой традиционные финансовые учреждения и стартапы в сфере финтех открывают для себя Литву. Им нужна юрисдикция, открывающая огромный единый европейский рынок и позволяющие создать безопасное, эффективное и экономичное банковское учреждение, подготовленное к жесткой конкуренции на банковском рынке ЕС. Литовская «легкая» банковская лицензия специализированного банка – именно то, что им нужно. Она открывает весь единый банковский рынок ЕС, включая такие крупные национальные рынки, как французский или немецкий, при значительно более низких затратах. В Вильнюсе расходы на аренду офисных помещений класса «А» и рабочую силу в два раза или еще ниже, чем в традиционных финансовых юрисдикциях.

С 2009 г. Британский банковский гигант Barclays управлял Технологическим центром Barclays в Литве, расположенным в Вильнюсе, предлагая услуги подразделениям Barclays по всему миру. Его скандинавские конкуренты SEB, Swedbank, Danske Bank, а также лидер финансовой индустрии Western Union и крупнейший в мире биржевой оператор NASDAQ, имеют сервисные центры и управляют своими глобальными операциями из Вильнюса.

В наши дни традиционные европейские финансовые юрисдикции теряют свое значение. Великобритания и Лондон страдают от Брексита. Британские финансовые учреждения ищут новые юрисдикции для обеспечения своих финансовых лицензий в континентальной Европе. Офшорные юрисдикции вследствие автоматического обмена налоговой информацией, ограничений по открытию счетов банками-корреспондентами и ограниченного доступа к единому европейскому рынку, больше не сявляются привлекательными.

Почему Литва одна из самых привлекательных банковских юрисдикций в Европе– Быстрый процесс лицензирования.

– Собственный капитал Специализированного банка – 1 000 000 евро, Банка – 5 000 000 евро.

– Документы могут подаваться на английском языке и изменяться «на ходу», что исключает официальную двустороннюю переписку.

– Прямой доступ к Единой европейской платежной системе SEPA.

– Депозиты в размере до 100 000 евро страхуются в соответствии с Системой страхования вкладов ЕС.

– Удаленная проверка клиента. Инновационные процессы «знай своих клиентов» для удаленной проверки позволяют идентифицировать клиента без физического его присутствия.

– Прямой доступ к финансовым рынкам ЕС/ЕЭЗ.

– Никаких санкций в течение первого года. В течение первого года работы Банк Литвы стремится поддерживать предприятия, не наказывая их за незначительные нарушения.

– Стартап-виза. Специальные визы для граждан стран, не входящих в ЕС, которые руководят инновационными предприятиями, работающими в Литве.

Опыт ECOVIS в финансовом лицензированииБудучи частью международной консалтинговой сети ECOVIS, работающей в более чем 70 странах по всему миру, ECOVIS ProventusLaw сегодня является самым опытным консультантом по финансовому лицензированию в Литве. ECOVIS ProventusLaw предоставляет все необходимые услуги для банковского лицензирования, включая подготовку лицензионной документации, представительство в Банке Литвы в процессе лицензирования, создание компании, регистрацию офиса, консультирование по вопросам ИТ, кадровым вопросам, соблюдению действующих нормативов и другим вопросам, возникающим при организации банковской деятельности в Европе.

После завершения процедуры лицензирования ECOVIS предлагает услуги по ведению бухгалтерского учета и отчетности, проведению аудитов, соблюдению действующих нормативов, юридическому сопровождению текущей деятельности.

Подробнее о лицензировании – https://ecovis.lt/bank-platezhnoe-uchrezhdenie-ehlektronnye-dengi-registraciya-licenzirovanie-evropa/

Подробнее об опыте ECOVIS – https://ecovis.lt/pochemu-litva-luchshaya-mesto-evrope-dlya-uchrezhdeniya-licenzirovaniya-finansovyh-uchrezhdenij-bankov/

основное положение по 44- и 223-ФЗ

Согласно действующему российскому федеральному закону субъект бизнеса, победивший в тендерных торгах, должен финансово обеспечить исполнение контрактного соглашения. Наиболее удобно это сделать посредством банковской гарантии, оформленной по статьям 44 или 223 ФЗ. Получить такую услугу субъекты малого и среднего предпринимательства могут только в лицензированных кредитно-финансовых учреждениях.

Что считается началом срока действия банковской гарантии?

Представителям бизнеса, выступающим в роли исполнителя, банковская гарантия оформляется до момента подписания контрактного документа. Как правило, на дату ее получения приходится начало периода действия договора. Но так происходит не всегда. Если работы, предусмотренные соглашением, начинаются позже, а заказчик делает по ним закупки заранее, срок банковской гарантии вступает в юридическую силу с соответствующей, определенной даты, а не со дня выпуска документа. Обычно так бывает с сезонными работами.

Как правило, на дату ее получения приходится начало периода действия договора. Но так происходит не всегда. Если работы, предусмотренные соглашением, начинаются позже, а заказчик делает по ним закупки заранее, срок банковской гарантии вступает в юридическую силу с соответствующей, определенной даты, а не со дня выпуска документа. Обычно так бывает с сезонными работами.

Некоторые тендеры проводятся заранее. Это относится, как правило, к различным городским мероприятиям, намеченным на несколько месяцев вперед. Если у заказчика достаточно финансовых возможностей, он, как правило, предпочитает провести конкурс заблаговременно, не откладывая на последний день. В данном случае банковская гарантия вступит в силу одновременно с началом мероприятия либо в момент непосредственных приготовлений к нему.

Иногда возникают нестандартные ситуации, требующие внимательного к себе отношения. К примеру, когда для вступления в действие банковской гарантии бенефициар обязан сначала предоставить письменное подтверждение получения соответствующего документа от банка-гаранта. Потенциально возможная проблема здесь кроется в том, что при отсутствии данного подтверждающего письма заказчик утрачивает свое право на финансовое возмещение убытков в случае срыва контракта.

Потенциально возможная проблема здесь кроется в том, что при отсутствии данного подтверждающего письма заказчик утрачивает свое право на финансовое возмещение убытков в случае срыва контракта.

Максимальный и минимальный сроки

Невзирая на тот факт, что формально в действующем ФЗ упоминается о необходимости ограничений банковской гарантии по времени, однозначно четких критериев пока нет. Есть общие положения:

- В сфере осуществления госзакупок срок может быть меньше даты окончания подачи заявления не более чем на два месяца.

- Если банковская гарантия используется в роли обеспечения выполнения обязанностей по договору, ее действие должен быть как минимум на один месяц дольше контрактного периода.

- изменение срока действия контракта, когда изначально оформленная гарантия перестает покрывать период его исполнения;

- условия соглашения выполняются раньше временных рамок, прописанных в договоре;

- заключения контракта производится на продолжительный период.

Во втором варианте подобное превышение срока в действительности может составлять и два-три месяца. Не все поставщики с этим согласны, однако с формулировкой в законе здесь никаких противоречий нет.

Сроки действия банковской гарантии по 44-ФЗ и 223-ФЗ

Предоставление банковской гарантии осуществляется в соответствии с различными пунктами законодательства.

Считается, что ФЗ 223 — более либеральный, поскольку наделяет заказчика большими полномочиями по установлению требований. В то же время 44-ФЗ представляется более жестким вследствие того, что в нем сформулированы конкретные требования к форме и тексту гарантийной документации, предусмотрены более строгие критерии выбора кредитной организации.Что касается вопроса сроков банковской гарантии, то в обоих случаях наблюдаются схожие принципы. Согласно 223-ФЗ ее срок при обеспечении контракта должен превышать на один месяц как минимум период исполнения обязательств. При обеспечении заявок он будет на два месяца длиннее периода их подачи. По 44-ФЗ должный срок банковской гарантии устанавливается на усмотрение заказчика, но также должен превышать время действия контракта не менее чем на один месяц.

Когда время действия банковской гарантии считается исчерпанным?

Хотя сроки обязательств во многом зависят от особенностей конкретных соглашений между заказчиком и исполнителем, Федеральный закон вносит свои корректировки в эту тему.

Согласно его положениям, гарантийный период исчерпывается через месяц (как минимум) после выполнения работ, предусмотренных договором. Тем не менее, если совершены выплаты, действие банковской гарантии автоматически завершается независимо от обозначенной в соглашении продолжительности обеспечения.Возможности изменения сроков

Несмотря на то, что временные рамки банковской гарантии прописываются в ее тексте, есть ситуации, когда их можно изменить. К подобным случаям относятся:

В первой ситуации понадобится обращение в кредитную организацию для продления срока банковской гарантии на необходимый промежуток времени. Если контракт заключается на несколько лет, можно воспользоваться опцией предоставления ежегодного продолжение действия БГ.

Считается, что ФЗ 223 — более либеральный, поскольку наделяет заказчика большими полномочиями по установлению требований. В то же время 44-ФЗ представляется более жестким вследствие того, что в нем сформулированы конкретные требования к форме и тексту гарантийной документации, предусмотрены более строгие критерии выбора кредитной организации.

Считается, что ФЗ 223 — более либеральный, поскольку наделяет заказчика большими полномочиями по установлению требований. В то же время 44-ФЗ представляется более жестким вследствие того, что в нем сформулированы конкретные требования к форме и тексту гарантийной документации, предусмотрены более строгие критерии выбора кредитной организации. Согласно его положениям, гарантийный период исчерпывается через месяц (как минимум) после выполнения работ, предусмотренных договором. Тем не менее, если совершены выплаты, действие банковской гарантии автоматически завершается независимо от обозначенной в соглашении продолжительности обеспечения.

Согласно его положениям, гарантийный период исчерпывается через месяц (как минимум) после выполнения работ, предусмотренных договором. Тем не менее, если совершены выплаты, действие банковской гарантии автоматически завершается независимо от обозначенной в соглашении продолжительности обеспечения.

Добро пожаловать | Банковский департамент Нью-Гэмпшира

Новости и события

Государственные регулирующие органы договариваются с сотнями кредиторов по ипотечным кредитам в связи с требованиями к образованию в соответствии с Законом о безопасности

18 января 2022 г.

Банковский департамент Нью-Гэмпшира и органы финансового регулирования в общей сложности из 42 штатов достигли урегулирования с 441 ипотечным кредитором по всей стране, которые обманным путем утверждали, что прошли ежегодное непрерывное образование в соответствии с требованиями федерального и федерального законодательства.Для получения дополнительной информации см. полный пресс-релиз.Федеральная торговая комиссия выпускает предупреждение о мошенничестве с криптовалютой

11 января 2022 г.

Федеральная торговая комиссия выпустила предупреждение о новой афере с криптовалютой. В мошенничестве используется имитатор, предлагающий вам снять деньги со своего банка и использовать их для покупки криптовалюты. Для получения более подробной информации об этом мошенничестве и о том, как защитить себя, посетите страницу Предупреждение о новом мошенничестве с платежами в криптовалюте | Информация для потребителей FTC

В мошенничестве используется имитатор, предлагающий вам снять деньги со своего банка и использовать их для покупки криптовалюты. Для получения более подробной информации об этом мошенничестве и о том, как защитить себя, посетите страницу Предупреждение о новом мошенничестве с платежами в криптовалюте | Информация для потребителей FTCВыпущено новое руководство, помогающее предотвратить финансовые злоупотребления в отношении пожилых людей

12 ноября 2021 г.

Бюро финансовой защиты потребителей выпустило новое руководство, призванное помочь членам семей и друзьям людей, живущих в домах престарелых и сообществах престарелых, научиться предотвращать и сообщать о финансовых злоупотреблениях пожилых людей.В руководстве перечислены тревожные сигналы, на которые следует обратить внимание, описаны распространенные сценарии и приведены ресурсы. Скачайте или закажите новое руководство бесплатно. Существует также раздаточный материал «Краткий справочник», посвященный тому, как сообщать о финансовых злоупотреблениях в отношении пожилых людей.

Поощряется досрочное продление NMLS на фоне увеличения числа правомочных лицензиатов

29 октября 2021 г.

Всем лицензиатам потребительского кредита рекомендуется начать продлевать свои лицензии в Национальной многогосударственной системе лицензирования (NMLS) с 1 ноября, чтобы избежать задержек с лицензированием.По сравнению с прошлым годом количество лицензированных физических и юридических лиц значительно увеличилось. Период продления в Нью-Гэмпшире открыт с 1 ноября по 31 декабря.

Октябрь — месяц осведомленности о кибербезопасности

29 сентября 2021 г.

Месяц осведомленности о кибербезопасности – это ежегодное мероприятие, призывающее потребителей и предприятия принимать меры для защиты от кибератак.Тема Месяца осведомленности о кибербезопасности 2021 года — «Сосредоточение внимания на основах».

Нарушения кибербезопасности не всегда являются делом опытных хакеров и иностранных агентов. Большинство успешных кибератак вызвано несоблюдением устоявшихся методов кибербезопасности. Чтобы убедиться, что ваше учреждение следует этим передовым методам, мы рекомендуем вам предпринять шаги для сотрудничества с вашими регулирующими органами и вашими коллегами.

Для получения дополнительной информации и дополнительных ресурсов о кибербезопасности посетите: Keep My Bank Security, Инструмент самооценки программ-вымогателей Конференции органов надзора государственных банков, Инициативу правительства США «Остановить программы-вымогатели» и Агентство по кибербезопасности и безопасности инфраструктуры (Месяц осведомленности о кибербезопасности |КИСА).

Познавательные видео: АНАТОМИЯ КИБЕРАТАКИ — KeepMyBankSecure.com — YouTube и стратегии кибербезопасности с Филиппом Хинклем, директором по проверке ИТ-безопасности Департамента банковского дела Техаса, и Треем Мостом, исполнительным председателем Lewis & Clark Bank (Стратегии кибербезопасности — с участием Филиппа Хинкля и Трея Моста — YouTube).

Законопроект Палаты представителей 610, вступивший в силу 9 октября 2021 г.

14 сентября 2021 г.

Изменение суточной платы за обследование

7 сентября 2021 г.

В соответствии с законодательством штата, а также политикой и процедурами Департамента суточные для всех банков, кредитных союзов, трастовых компаний и семейных трастовых компаний рассчитаны в размере 908 долларов США.Точно так же плата за суточные для всех организаций, имеющих лицензию в соответствии с законами о потребительском кредите, была рассчитана в размере 934 долларов США. Эта новая суточная плата будет взиматься за все экзамены, которые начинаются 1 октября 2021 года или после этой даты.

Посмотреть Меморандум о чартерном юридическом лице и Меморандум о лицензированном юридическом лице.

Законопроект Палаты представителей № 312, вступивший в силу 24 июля 2021 г.

30 июля 2021 г.

Принятие законопроекта № 312 Палаты представителей Нью-Гэмпшира вступило в силу 24 июля 2021 года.Пожалуйста, ознакомьтесь с законопроектом на предмет любых изменений, касающихся уставов банковского департамента. Посмотреть законопроект 312 можно здесь.Удаленная работа для лицензиатов ипотечных кредитов

30 июля 2021 г.

Банковский департамент Нью-Гэмпшира («Департамент») выпустил руководство, разъясняющее требования, применимые к лицензированным в Нью-Гэмпшире ипотечным кредиторам (MLO), которые работают удаленно из других мест, включая свой дом.Это руководство заменяет собой любое предыдущее руководство, выпущенное по этой теме. Посмотреть Руководство Департамента здесь.Объявлено о выплате процентов по счетам условного депонирования

30 июля 2021 г.

В соответствии с NH RSA 383-B:3-303(a)(7)(E) Джеральд Х. Литтл, управляющий банка, объявил минимальную процентную ставку, подлежащую уплате по денежным средствам, размещенным на депозитных счетах, открытых для уплаты налогов или страховые взносы, связанные с кредитами на имущество, обеспеченное ипотечными кредитами на недвижимое имущество.

Указанная ставка составляет 0,00% и вступает в силу с 1 августа 2021 года и остается в силе до вступления в силу законопроекта Палаты представителей 610.

Новая атака программы-вымогателя Fed Mortgage Corp.

22 июня 2021 г.

Банковский департамент Нью-Гэмпшира получил уведомление от New Fed Mortgage Corp. («NewFed») о том, что он подвергся атаке программы-вымогателя, которая привела к несанкционированному доступу к его системам.В результате атаки неавторизованное лицо получило доступ к личной информации 2021 потребителя из Нью-Гэмпшира. 21 июня 2021 г. NewFed отправил письменное уведомление потребителям, пострадавшим от атаки. Если вы являетесь клиентом NewFed Mortgage и у вас есть вопросы об этом происшествии, позвоните напрямую в NewFed по телефону 1-888-365-7345 с 9:00 до 18:00 по восточному времени с понедельника по пятницу.

21 июня 2021 г. NewFed отправил письменное уведомление потребителям, пострадавшим от атаки. Если вы являетесь клиентом NewFed Mortgage и у вас есть вопросы об этом происшествии, позвоните напрямую в NewFed по телефону 1-888-365-7345 с 9:00 до 18:00 по восточному времени с понедельника по пятницу.

Nationstar Mortgage LLC d/b/a Г-н Купер столкнулся с проблемой обработки платежей

27 апреля 2021 г.

24 апреля 2021 года ООО «Нэйшнстар Ипотека» д/б/г г.Купер обнаружил, что проблема с обработкой платежей привела к тому, что ряд клиентов получили неверные платежные чеки по ипотечным кредитам со своих банковских счетов. Это была ошибка транзакции обработки платежей, и ни банковские счета потребителей, ни системы или счета г-на Купера не были скомпрометированы. Все несанкционированные списания корректируются. Ожидалось, что эта проблема будет решена к концу дня, 26 апреля 2021 г.Купер на https://www. mrcooper.com/blog/2021/04/26/payment-information-center/.

mrcooper.com/blog/2021/04/26/payment-information-center/.Объявлено о выплате процентов по счетам условного депонирования

1 февраля 2021 г.

Ставка условного депонирования на период с 1 февраля 2021 г. по 31 июля 2021 г. составляет 0,00%.

В соответствии с NH RSA 383-B:3-303(a)(7)(E), Джеральд Х. Литтл, комиссар банка, объявил минимальную процентную ставку, подлежащую уплате по денежным средствам, размещенным на депозитных счетах, открытых для уплаты налогов или страховые взносы, связанные с кредитами на имущество, обеспеченное ипотечными кредитами на недвижимое имущество.

Указанная ставка составляет 0,00% и вступает в силу с 1 февраля 2021 г. и остается в силе до следующего объявления ставки 1 августа 2021 г.

Генеральный прокурор и Уполномоченный по банковским делам штата Нью-Гэмпшир совместно объявляют о заключении мирового соглашения с Nationstar Mortgage LLC

10 декабря 2020 г.

Генеральный прокурор Гордон Дж.Макдональд и комиссар банка Нью-Гэмпшира Джеральд Х. Литтл объявляют, что их агентства присоединились к 52 другим государственным регулирующим органам, 51 генеральному прокурору штата и федеральному Бюро финансовой защиты потребителей (CFPB) в соглашении об урегулировании с Nationstar Mortgage LLC, d/b/a. Г-н Купер, один из крупнейших поставщиков ипотечных услуг в стране, завершает многолетнее расследование деятельности компании.

Совместный пресс-релиз можно найти по адресу: [https://www.doj.nh.gov/news/2020/20201210-nationstar-settlement.htm].

Мировое соглашение и приказ о согласии можно найти по адресу: [www.csbs.org/2020-settlement-agreement-and-consent-order].

Информация об освобождении от уплаты ипотечного платежа

20 октября 2020 г.

27 марта 2020 г. Конгресс принял Закон о помощи, помощи и экономической безопасности в связи с коронавирусом (Закон CARES), чтобы помочь потребителям, борющимся с финансовыми трудностями из-за пандемии COVID-19.

Для потребителей, испытывающих финансовые затруднения, из-за которых им трудно поддерживать платежи по ипотеке, по следующей ссылке представлена важная информация о ваших правах на отсрочку платежей по ипотеке и защиту от потери права выкупа в соответствии с Законом CARES.

https://www.csbs.org/system/files/2020-05/CSBS-CFPB_Consumers_Forbearance_Guide_May_2020_0.pdf

Внимательно ознакомьтесь с этой информацией и обратитесь к своему обслуживающему персоналу за помощью в оплате кредита.

Если у вас возникли трудности в работе с вашим обслуживающим персоналом, вы можете обратиться в Департамент по телефону 603-271-3561 за помощью в понимании ваших прав в соответствии с Законом CARES.

Изменение суточной платы за обследование

3 сентября 2020 г.

В соответствии с законодательством штата, а также политикой и процедурами Департамента суточные для всех банков, кредитных союзов, трастовых компаний и семейных трастовых компаний рассчитаны в размере 1074 долларов США.Точно так же плата за суточные для всех организаций, имеющих лицензию в соответствии с законами о потребительском кредите, была рассчитана в размере 955 долларов США. Эта новая суточная плата будет взиматься за все экзамены, которые начинаются 1 октября 2020 г. или после этой даты.

Посмотреть Меморандум о чартерном юридическом лице и Меморандум о лицензированном юридическом лице.

Объявлено о выплате процентов по счетам условного депонирования

31 июля 2020 г.

Ставка условного депонирования на период с 1 августа 2020 г. по 31 января 2021 г. равна 0.00%.

В соответствии с NH RSA 383-B:3-303(a)(7)(E), Емелия А.С. Галдиери, заместитель управляющего банка, объявил минимальную процентную ставку, выплачиваемую по денежным средствам, размещенным на депозитных счетах, предназначенных для уплаты налогов или страховых взносов, связанных с кредитами на недвижимость, обеспеченными ипотечными кредитами.

Указанная ставка составляет 0,00% и вступает в силу с 1 августа 2020 г. и остается в силе до следующего объявления ставки 1 февраля 2021 г.

Бюро финансовой защиты прав потребителей и Конференция органов надзора за государственными банками выпускают совместное руководство для ипотечных кредитных организаций

5 июня 2020 г.

Бюро финансовой защиты потребителей и Конференция органов надзора за государственными банками выпустили совместное руководство для ипотечных сервисных компаний, в котором изложены требования к обслуживанию ипотечных кредитов, обеспеченных государством, во время вспышки COVID-19. Это руководство включает требования Закона CARES, федеральных нормативных актов и руководств по обслуживанию инвесторов.Руководство включает вопросы и ответы о требованиях к обслуживанию. См. это руководство по этой ссылке: https://www.csbs.org/cares-act-forbearance-foreclosure.

Это руководство включает требования Закона CARES, федеральных нормативных актов и руководств по обслуживанию инвесторов.Руководство включает вопросы и ответы о требованиях к обслуживанию. См. это руководство по этой ссылке: https://www.csbs.org/cares-act-forbearance-foreclosure.Руководство по открытию филиалов или других офисов финансовых учреждений, ранее закрытых из-за пандемии нового коронавируса 2019 (COVID-19)

28 мая 2020 г.

Банковский департамент Нью-Гэмпшира дает рекомендации относительно открытия филиалов или других офисов финансовых учреждений, которые были временно закрыты из-за пандемии COVID-19.Просмотрите обновленное руководство.Руководство для потребителей по вариантам облегчения ипотечного кредита

15 мая 2020 г.

Конференция органов надзора за банками штатов («CSBS») и Бюро финансовой защиты потребителей («CFPB») выпустили «Руководство по оказанию помощи потребителям», в котором описаны права заемщиков на отсрочку платежей по ипотечным кредитам и защиту от потери права выкупа в соответствии с федеральным законом CARES Act. Перейдите по ссылке, чтобы узнать о вариантах облегчения ипотечного кредита во время пандемии COVID-19.Предоставляются ссылки, чтобы объяснить, какая помощь доступна в соответствии с Законом CARES, как подать жалобу потребителя, а также другую полезную информацию. [PDF] [ссылка]

Перейдите по ссылке, чтобы узнать о вариантах облегчения ипотечного кредита во время пандемии COVID-19.Предоставляются ссылки, чтобы объяснить, какая помощь доступна в соответствии с Законом CARES, как подать жалобу потребителя, а также другую полезную информацию. [PDF] [ссылка]Секретная служба США и Министерство финансов США выпускают руководство по поддельным чекам помощи COVID-19

21 апреля 2020 г.

Руководство по программе защиты зарплаты и законному кредитному лимиту

3 апреля 2020 г.

27 марта 2020 года президент подписал Закон о помощи, помощи и экономической безопасности в связи с коронавирусом («Закон CARES»).Раздел 1102 Закона CARES устанавливает Программу защиты зарплаты как Программу ссуды администрации малого бизнеса 7(a). Программа защиты зарплаты предоставляет ссуды организациям, чтобы они могли покрыть расходы на заработную плату и другие расходы, связанные с начислением заработной платы во время чрезвычайного положения COVID-19. Для получения дополнительной информации о программе защиты зарплаты посетите веб-сайт Администрации малого бизнеса: https://www.sba.gov/funding-programs/loans/coronavirus-relief-options.

Для получения дополнительной информации о программе защиты зарплаты посетите веб-сайт Администрации малого бизнеса: https://www.sba.gov/funding-programs/loans/coronavirus-relief-options.Банковский департамент Нью-Гэмпшира получил от государственных банков запросы на предоставление указаний относительно того, освобождаются ли ссуды, выданные в рамках Программы защиты зарплаты, от установленного законом предела кредитования в RSA 383-B:3-303(a)(7)(A ).По причинам, изложенным в настоящем Руководстве, кредиты, предоставленные в рамках Программы защиты зарплаты, освобождаются от установленного законом лимита кредитования в RSA 383-B:3-303(a)(7)(A).

COVID-19 Временное закрытие отделений

3 апреля 2020 г.

Финансовые учреждения считаются важным бизнесом и остаются открытыми во время режима самоизоляции. Пожалуйста, посетите веб-сайт вашего финансового учреждения, чтобы узнать об изменениях в часах работы и закрытии отделений. Многие финансовые учреждения временно закрыли свои вестибюли, но банковские услуги доступны в автоматах, банкоматах или по предварительной записи.

Многие финансовые учреждения временно закрыли свои вестибюли, но банковские услуги доступны в автоматах, банкоматах или по предварительной записи. Просмотрите список временных закрытий отделений из-за COVID-19.

Часто задаваемые вопросы по обращению взыскания на ипотеку во время пандемии COVID-19

31 марта 2020 г.

Отдел благотворительных фондов генерального прокурора штата Нью-Гэмпшир выпускает предупреждение о мошенничестве в результате вспышки COVID-19

26 марта 2020 г.

У.Адвокат S. призывает общественность сообщать о предполагаемом мошенничестве, связанном со вспышкой COVID-19

23 марта 2020 г.

Прокурор округа Нью-Гэмпшир Скотт У. Мюррари сегодня призвал общественность сообщать о предполагаемых схемах мошенничества, связанных с COVID-19 (коронавирусом), позвонив на горячую линию Национального центра по борьбе с мошенничеством при стихийных бедствиях (NCDF) (1-866-720- 5721) или на адрес электронной почты NCDF по адресу Emergency@leo. gov. Общественность также может сообщить о мошенничестве в Центр жалоб на преступления в Интернете ФБР по адресу www.IC3.gov. Посмотреть пресс-релиз.

gov. Общественность также может сообщить о мошенничестве в Центр жалоб на преступления в Интернете ФБР по адресу www.IC3.gov. Посмотреть пресс-релиз.

Чтобы узнать больше о ресурсах и информации Министерства юстиции, посетите сайт www.justice.gov/coronavirus.

Предупреждение для потребителей — чеки от правительства

18 марта 2020 г.

Федеральный уполномоченный по торговле (FTC) предупреждает потребителей, чтобы они знали о мошенниках, которые просят вас заплатить за получение чека, выданного государством.Статья FTC Чеки от правительства.

Помните об этом, а также о других мошенничествах, связанных с коронавирусом. Посетите ftc.gov.

Обновленное руководство по закрытию отделений и часто задаваемые вопросы, связанные с новым коронавирусом 2019 г. (COVID-19)

(COVID-19)

16 марта 2020 г.

Банковский департамент Нью-Гэмпшира предоставляет дополнительные разъяснения в отношении своего руководства, выпущенного 13 марта 2020 года, относительно закрытия отделений в связи с пандемией COVID-19.Посмотреть обновленный меморандум комиссара.Реагирование на воздействие нового коронавируса 2019 г. (COVID-19)

13 марта 2020 г.

Объявлено о выплате процентов по счетам условного депонирования

3 февраля 2020 г.

Ставка условного депонирования на период с 1 февраля 2020 г. по 31 июля 2020 г. составляет 0,00%.

В соответствии с NH RSA 383-B:3-303(a)(7)(E), Джеральд Х.Маленький,

Уполномоченный банка объявил минимальную процентную ставку, подлежащую уплате по денежным средствам, размещенным на счетах условного депонирования, открытых для уплаты налогов или страховых взносов, связанных с кредитами на имущество, обеспеченное ипотечными кредитами.

Указанная ставка составляет 0,00% и вступает в силу с 1 февраля 2020 г. и остается в силе до следующего объявления ставки 1 августа 2020 г.

Запрос предложений

21 января 2020 г.

29 мая 2020 г.

Запрос на присуждение предложения

В ответ на заявление комиссара по банковским делам штата Джеральда Х.Little’s и Консультативного комитета PDIP запрос предложений по предоставлению пулу консультационных услуг по инвестициям и управлению инвестициями, Банковский департамент получил одно (1) предложение. Предложение было представлено ООО «ПФМ Эссет Менеджмент». Консультативный комитет PDIP рассмотрел предложение 9 апреля 2020 г., присвоив PFM оценку 99,25% (119 баллов из 121 возможного общего балла).

Уполномоченный по банковскому делу штата Джеральд Х. Литтл и Консультативный комитет PDIP от имени Пула ищут конкурентные предложения от квалифицированных поставщиков для предоставления Пулу консультационных услуг по инвестициям и управлению инвестициями. Крайний срок подачи окончательных предложений – пятница, 21 февраля 2020 г., 15:00. СТАНДАРТНОЕ ВОСТОЧНОЕ ВРЕМЯ. Поздние заявки не принимаются. Комиссар и Комитет ожидают, что контракт будет заключен в апреле. Контракт вступит в силу 22 июня 2020 года на срок до пяти лет.

Литтл и Консультативный комитет PDIP от имени Пула ищут конкурентные предложения от квалифицированных поставщиков для предоставления Пулу консультационных услуг по инвестициям и управлению инвестициями. Крайний срок подачи окончательных предложений – пятница, 21 февраля 2020 г., 15:00. СТАНДАРТНОЕ ВОСТОЧНОЕ ВРЕМЯ. Поздние заявки не принимаются. Комиссар и Комитет ожидают, что контракт будет заключен в апреле. Контракт вступит в силу 22 июня 2020 года на срок до пяти лет.

Запрос предложений можно найти по адресу: https://www.nh.gov/banking/bank-cu-trust/nh-public-depst-invest-pool.htm.

Изменение суточной платы за обследование

1 октября 2019 г.

В соответствии с законодательством штата, а также политикой и процедурами Департамента суточные для всех банков, кредитных союзов, трастовых компаний и семейных трастовых компаний рассчитаны в размере 1102 долларов США. Точно так же плата за суточные для всех организаций, имеющих лицензию в соответствии с законами о потребительском кредите, была рассчитана в размере 939 долларов США. Эта новая плата за суточные будет взиматься за все экзамены, начинающиеся после сегодняшней даты.

Точно так же плата за суточные для всех организаций, имеющих лицензию в соответствии с законами о потребительском кредите, была рассчитана в размере 939 долларов США. Эта новая плата за суточные будет взиматься за все экзамены, начинающиеся после сегодняшней даты.

Посмотреть Меморандум о чартерном юридическом лице и Меморандум о лицензированном юридическом лице.

Аккредитация отдела потребительского кредитования

29 июля 2019 г.

Отделение потребительского кредитования Департамента банковского дела Нью-Гемпшира (CCD) получило повторную аккредитацию Конференцией органов надзора за банками штатов (CSBS) и Американской ассоциацией органов регулирования жилищной ипотеки (AARMR).Программа аккредитации ипотечных кредитов CSBS/AAMR определяет агентства, которые обслуживают граждан своего штата, демонстрируя принятие и использование профессионально реализованных передовых методов для защиты потребителей при сохранении справедливого и конкурентоспособного рынка ипотечных услуг.

«Директор CCD Раэлин Шутте и ее сотрудники прошли тщательный процесс опроса и проверки, в ходе которого проверялись не только исторические показатели, но и правильное планирование для руководства этой постоянно меняющейся отраслью.Эта аккредитация была заработана тяжелым трудом», — сказал комиссар банка Джерри Литтл. «Директор Шутте превратил Отдел потребительского кредитования в сильную и эффективную, а также отзывчивую команду, и мы все очень гордимся тем, что их тяжелая работа была отмечена этой уважаемой национальной программой аккредитации».

Изменения в требованиях к годовому отчету трастовой компании

26 июля 2019 г.

10 июля 2019 года губернатор Сунуну подписал законопроекты 474 и 450 Палаты представителей NH.Эти законопроекты включали важные элементы, касающиеся трастовых компаний и семейных трастовых компаний. Всем зарегистрированным трастовым компаниям Нью-Гэмпшира и семейным трастовым компаниям рекомендуется пересмотреть законопроекты, поскольку многие разделы уже вступили в силу. Посмотреть уведомление отдела.

Посмотреть уведомление отдела.Расчет с CashCall, Inc., et al.

22 июля 2019 г.

Уполномоченный банка Джеральд Литтл объявляет, что Банковский департамент заключил соглашение о согласии с Respondents CashCall, Inc., WS Funding, LLC, а также президент и главный исполнительный директор CashCall, Inc. и WS Funding, LLC Джон Пол Реддам. Просмотрите пресс-релиз и приказ о согласии. Для получения дополнительной информации посетите сайт www.nhcashcallsettlement.com.

Повышение суточной ставки экзамена – вступает в силу немедленно

15 марта 2019 г.

В соответствии с законодательством штата и Политикой и процедурой расчета суточных Департамента, ставка суточных для всех государственных банков, кредитных союзов, трастовых компаний и семейных трастовых компаний составляет 1098 долларов США. Точно так же ставка суточных для всех организаций, имеющих лицензию в соответствии с законами о потребительском кредите, была рассчитана в размере 925 долларов США. Эта новая суточная ставка будет взиматься за все экзамены, начинающиеся после сегодняшней даты.

Точно так же ставка суточных для всех организаций, имеющих лицензию в соответствии с законами о потребительском кредите, была рассчитана в размере 925 долларов США. Эта новая суточная ставка будет взиматься за все экзамены, начинающиеся после сегодняшней даты.

Посмотреть Меморандум о чартерном юридическом лице и Меморандум о лицензированном юридическом лице.

Реагирование на последствия частичного закрытия федерального правительства

10 января 2019 г.

Банковский департамент Нью-Гемпшира призывает банки, кредитные союзы и лицензированных ипотечных кредиторов к конструктивной и разумной работе с федеральными служащими и другими потребителями, испытывающими финансовые трудности, не зависящие от них, из-за частичного закрытия федерального правительства.Посмотреть пресс-релиз банковского дела

Федеральные регулирующие органы реагируют на частичное закрытие правительства. Посмотреть Федеральный пресс-релиз

Посмотреть Федеральный пресс-релиз

Руководство по законопроекту Сената 91

6 августа 2018 г.

Департамент выпустил бюллетень NHBD 2018-01, чтобы предоставить рекомендации по законопроекту Сената 91, который вносит поправки в RSA 399-A:19, II-III, вступающие в силу 7 августа 2018 года.Сенатский законопроект 91 касается продления титульной ссуды. Посмотреть бюллетень NHBD 2018-01Обновление процесса обработки жалоб/запросов потребителей

2 августа 2018 г.

Департамент присоединяется к межгосударственному урегулированию с PHH Mortgage Corporation

3 января 2018 г.

Банковский департамент Нью-Гэмпшира сегодня присоединился к финансовым регуляторам из 46 других штатов, чтобы объявить о судебном урегулировании с PHH Mortgage Corporation (NMLS # 2726). Урегулирование поможет заемщикам, пострадавшим от некачественной практики обслуживания ипотечных кредитов, проводимой PHH Mortgage в период с 2009 по 2012 год. Эти недостатки были выявлены в ходе проверки компании в нескольких штатах. Посмотреть пресс-релиз Департамента

Урегулирование поможет заемщикам, пострадавшим от некачественной практики обслуживания ипотечных кредитов, проводимой PHH Mortgage в период с 2009 по 2012 год. Эти недостатки были выявлены в ходе проверки компании в нескольких штатах. Посмотреть пресс-релиз Департамента

«Криптовалютные» передатчики больше не контролируются

1 августа 2017 г.

Выпускники сертифицированных государственных менеджеров

5 июля 2017 г.

Поздравляем операционного директора NHBD Дон Аллен и инспектора по лицензированию Нэнси Берк, недавних выпускников программы сертифицированных государственных менеджеров, аккредитованной на национальном уровне программы, предназначенной для повышения эффективности работы менеджеров государственного сектора и организационной деятельности штата.

Объявлен заместитель комиссара в Банковском департаменте

24 апреля 2017 г.

20 апреля 2017 г.

Бюро финансовой защиты прав потребителей США объявило о судебном иске против Ocwen Financial Corporation и ее дочерних компаний, утверждая, что они грубо неправомерны при обслуживании миллионов жилищных ипотечных кредитов по всей стране.Ocwen обслуживает многие тысячи ипотечных кредитов для потребителей из Нью-Гэмпшира. Для получения дополнительной информации об этом действии и о том, как оно может повлиять на вас или ваш кредит, обслуживаемый Ocwen, посетите веб-сайт CFPB или позвоните в Банковский отдел Нью-Гемпшира по телефону 1-800-437-5991. Для получения общей информации об ипотечных сервисных центрах посетите Федеральную торговую комиссию.депозитных сертификатов (CD) | FINRA.org

Депозитные сертификаты (CD) являются срочными депозитами. Когда вы выбираете компакт-диск, банк принимает ваш депозит на фиксированный срок — обычно на заранее установленный период от шести месяцев до пяти лет — и выплачивает вам проценты до погашения. В конце срока вы можете обналичить свой компакт-диск за основную сумму плюс проценты, которые вы заработали, или перевести баланс своего счета на новый компакт-диск. Но вы должны сообщить банку о своем решении до того, как компакт-диск созреет. В противном случае банк может автоматически заменить ваш сертификат на новый с тем же сроком и с текущей процентной ставкой. И вы можете получить более высокую процентную ставку с компакт-диском, который имеет другой срок или предлагается другим банком.

В конце срока вы можете обналичить свой компакт-диск за основную сумму плюс проценты, которые вы заработали, или перевести баланс своего счета на новый компакт-диск. Но вы должны сообщить банку о своем решении до того, как компакт-диск созреет. В противном случае банк может автоматически заменить ваш сертификат на новый с тем же сроком и с текущей процентной ставкой. И вы можете получить более высокую процентную ставку с компакт-диском, который имеет другой срок или предлагается другим банком.

менее ликвидны, чем сберегательные счета.Вы не можете добавлять или отказываться от них в течение срока действия. Вместо этого, чтобы купить компакт-диск, вам нужно внести всю сумму сразу. Если вы обналичите свой компакт-диск до того, как он истечет, вы, как правило, заплатите штраф, как правило, лишая часть заработанных вами процентов. Чтобы компенсировать неудобство связывания ваших денег, по компакт-дискам обычно выплачиваются более высокие проценты, чем по сберегательным счетам или счетам денежного рынка в том же банке, с самыми высокими ставками на самые длительные сроки, хотя есть и исключения из этой схемы. Как и другие сберегательные счета, банковские депозитные сертификаты застрахованы FDIC, при этом остатки на вашем депозитном счете учитываются в общей страховой сумме.

CD для разных процентных ставок

В прошлом каждый компакт-диск выплачивал фиксированную процентную ставку в течение срока его действия. Но сегодня вы также можете найти компакт-диски с переменной ставкой, иногда называемые компакт-дисками с рыночной ставкой. С помощью этих счетов процентная ставка может повышаться и понижаться в зависимости от изменения рыночных ставок или корректироваться по определенному графику. Если текущая ставка низкая, возможно, имеет смысл приобрести переменный компакт-диск. Таким образом, если процентные ставки вырастут, вы не пропустите повышение ставки. С другой стороны, если вы ожидаете, что ставки в будущем упадут, возможно, имеет смысл купить компакт-диск с фиксированной ставкой, чтобы зафиксировать более высокую ставку на определенный срок.

Другой альтернативой является создание лестницы компакт-дисков. Вы можете начать с того, что разделите сумму, которую планируете инвестировать в компакт-диски, на четыре равные части и купите четыре компакт-диска с разными сроками — скажем, на три месяца, шесть месяцев, девять месяцев и один год. По мере созревания каждого компакт-диска вы заменяете его годовым компакт-диском, поэтому у вас есть сумма, которую можно обналичить или реинвестировать по регулярному графику. Если бы вы использовали более длинную лестницу, чтобы ваши депозиты погашались ежегодно, а не ежеквартально, вы бы никогда не инвестировали все свои деньги по одной и той же ставке, что позволило бы вам избежать блокировки большой суммы по низкой ставке.

Вы можете начать с того, что разделите сумму, которую планируете инвестировать в компакт-диски, на четыре равные части и купите четыре компакт-диска с разными сроками — скажем, на три месяца, шесть месяцев, девять месяцев и один год. По мере созревания каждого компакт-диска вы заменяете его годовым компакт-диском, поэтому у вас есть сумма, которую можно обналичить или реинвестировать по регулярному графику. Если бы вы использовали более длинную лестницу, чтобы ваши депозиты погашались ежегодно, а не ежеквартально, вы бы никогда не инвестировали все свои деньги по одной и той же ставке, что позволило бы вам избежать блокировки большой суммы по низкой ставке.

Позаботьтесь о долгосрочных компакт-дисках и функциях вызовов

CD обычно довольно точно описываются как консервативные инвестиции из-за их страхования FDIC и относительно коротких сроков. Однако не все компакт-диски одинаковы. Помимо обычных депозитных сертификатов, сроки которых редко превышают пять лет, банки могут предлагать долгосрочные депозитные сертификаты с высокой доходностью, по которым выплачивается гораздо более высокая процентная ставка на срок до 10 или 20 лет. Эти компакт-диски могут быть отозваны, что означает, что банк имеет право прекратить действие компакт-диска и вернуть вам основную сумму плюс проценты, полученные к этому моменту.Обычно это происходит, если проценты по вашему компакт-диску выше, чем по компакт-дискам, представленным в настоящее время на рынке, и это означает, что вам придется реинвестировать основную сумму по более низкой ставке, чем выплачивалась по старому. Однако, в отличие от банка, вы не имеете права расторгнуть договор CD, если ситуация обратная, и ваш CD платит меньше, чем текущие рыночные ставки.

Эти компакт-диски могут быть отозваны, что означает, что банк имеет право прекратить действие компакт-диска и вернуть вам основную сумму плюс проценты, полученные к этому моменту.Обычно это происходит, если проценты по вашему компакт-диску выше, чем по компакт-дискам, представленным в настоящее время на рынке, и это означает, что вам придется реинвестировать основную сумму по более низкой ставке, чем выплачивалась по старому. Однако, в отличие от банка, вы не имеете права расторгнуть договор CD, если ситуация обратная, и ваш CD платит меньше, чем текущие рыночные ставки.

На самом деле, вы можете подумать дважды о любом долгосрочном компакт-диске из-за штрафа за досрочное снятие. Вообще говоря, инвестиции, которые стоят вам денег просто за то, что вы передумали, редко бывают лучшей альтернативой.

Брокерские компакт-диски — не всегда застрахованные FDIC

Биржевой маклер или другой специалист по инвестициям, выступающий в качестве депозитного брокера в банке-эмитенте, также может предложить вам CD при посредничестве. Брокерские депозитные сертификаты могут иметь более длительный период владения, чем компакт-диски, которые вы покупаете непосредственно в банке, и они могут быть более сложными и сопряженными с большим риском. Хотя большинство депозитных сертификатов, выдаваемых при посредничестве, являются банковскими продуктами, некоторые из них могут быть ценными бумагами и не будут застрахованы FDIC.

Брокерские депозитные сертификаты могут иметь более длительный период владения, чем компакт-диски, которые вы покупаете непосредственно в банке, и они могут быть более сложными и сопряженными с большим риском. Хотя большинство депозитных сертификатов, выдаваемых при посредничестве, являются банковскими продуктами, некоторые из них могут быть ценными бумагами и не будут застрахованы FDIC.

Брокерские компакт-диски отличаются от традиционных компакт-дисков и в других отношениях.Например, вам, возможно, придется заплатить комиссию за покупку компакт-диска через брокера либо в виде фиксированной суммы, либо в виде процента от суммы, которую вы инвестируете. Если плата скромная, а CD платит больше, чем вы могли бы найти самостоятельно, вы можете выйти вперед. Но нужно учитывать комиссию. Возможно, вам также придется инвестировать минимальную сумму, например, 10 000 долларов или больше.

Если банк, выпускающий компакт-диск, застрахован FDIC и если компакт-диск является банковским продуктом, стоимость вашего счета должна быть застрахована на сумму до 250 000 долларов США. Однако помните об этих двух вещах: чтобы иметь право на страхование, вы должны быть указаны как владелец компакт-диска, поэтому вам нужно будет подтвердить, что он зарегистрирован на вас или хранится на ваше имя хранителем или доверенным лицом (подробнее см. о том, как правильно назвать свой компакт-диск, см. в новостях для потребителей FDIC «Когда брокер предлагает банковский компакт-диск: стоит провести небольшое исследование»). Во-вторых, если эмитентом является банк, в котором у вас уже есть деньги на депозите, общая стоимость ваших счетов может быть выше, чем сумма страховки.Если банк обанкротится, вы можете быть уязвимы для потерь.

Однако помните об этих двух вещах: чтобы иметь право на страхование, вы должны быть указаны как владелец компакт-диска, поэтому вам нужно будет подтвердить, что он зарегистрирован на вас или хранится на ваше имя хранителем или доверенным лицом (подробнее см. о том, как правильно назвать свой компакт-диск, см. в новостях для потребителей FDIC «Когда брокер предлагает банковский компакт-диск: стоит провести небольшое исследование»). Во-вторых, если эмитентом является банк, в котором у вас уже есть деньги на депозите, общая стоимость ваших счетов может быть выше, чем сумма страховки.Если банк обанкротится, вы можете быть уязвимы для потерь.

В отличие от традиционных компакт-дисков, компакт-диски через брокера нельзя просто обналичить в банке-эмитенте. В результате некоторые фирмы, предлагающие депозитарные сертификаты при посредничестве, могут поддерживать вторичный рынок, но эти вторичные рынки, как правило, весьма ограничены. Если вы хотите или вам необходимо ликвидировать ваш депозитный сертификат до наступления срока погашения, вы можете подвергнуться так называемому рыночному риску. Это означает, что компакт-диск может стоить меньше, чем сумма, которую вы вложили, потому что другие инвесторы не желают платить полную цену за его владение.Это может произойти, если процентная ставка по новым компакт-дискам выше, чем ставка по вашему компакт-диску.

Это означает, что компакт-диск может стоить меньше, чем сумма, которую вы вложили, потому что другие инвесторы не желают платить полную цену за его владение.Это может произойти, если процентная ставка по новым компакт-дискам выше, чем ставка по вашему компакт-диску.

Вопросы о компакт-дисках

Прежде чем купить любой компакт-диск, задайте несколько вопросов:

- Какую процентную ставку выплачивает CD и какова годовая процентная доходность (APY)?

- Ставка фиксированная или переменная, и если она переменная, что вызывает корректировку и когда происходит изменение?

- Когда компакт-диск созреет?

- Какой штраф за досрочное снятие и есть ли исключения в отношении платы за досрочное снятие?

- Имеет ли банк право требовать ДК, и если да, то когда это могло произойти?

- Застрахован ли банк-эмитент FDIC?

И если вы покупаете CD через депозитного брокера, вы также должны задать следующие дополнительные вопросы:

- Является ли выданный при посредничестве депозитный сертификат банковским продуктом или ценной бумагой?

- Как называется банк-эмитент?

- Застрахован ли банк-эмитент FDIC?

- Является ли депозитный брокер кем-то из ваших знакомых, чьи учетные данные вы проверили?

Компакт-диски являются полезным дополнением к большинству инвестиционных портфелей, поскольку они обеспечивают безопасность и предсказуемый доход. Если вы держите часть своих активов в наличных деньгах, депозитные сертификаты или векселя казначейства США обычно являются наиболее логичным выбором. И если вы накапливаете деньги для оплаты конкретных целей, таких как внесение первоначального взноса за дом или оплата счетов за обучение, вы можете перевести часть этих денег на компакт-диски по мере приближения даты, когда вам понадобятся деньги. Таким образом, вы можете быть уверены, что он будет у вас, когда вам это нужно.

Если вы держите часть своих активов в наличных деньгах, депозитные сертификаты или векселя казначейства США обычно являются наиболее логичным выбором. И если вы накапливаете деньги для оплаты конкретных целей, таких как внесение первоначального взноса за дом или оплата счетов за обучение, вы можете перевести часть этих денег на компакт-диски по мере приближения даты, когда вам понадобятся деньги. Таким образом, вы можете быть уверены, что он будет у вас, когда вам это нужно.

NRS: ГЛАВА 666A — ИНОСТРАННЫЕ БАНКИ

[Ред. 21.12.2019 3:09:47 PM—2019]

ГЛАВА 666A — ИНОСТРАННЫЕ БАНКИ

ОБЩИЕ ПОЛОЖЕНИЯ

NRS 666A.010 Определения.

Агентство NRS 666A.020 определенный.

Филиал NRS 666A.030 определенный.

NRS 666A.040 Федеральный определенный.

NRS 666A.050 Иностранный определенный.

NRS 666A.060 Представитель офис определен.

NRS 666A.070 Состояние определенный.

ЛИЦЕНЗИРОВАНИЕ

NRS 666A. 080 Состояние

филиал или агентство: требуется лицензия; освобождение от лицензирования.

080 Состояние

филиал или агентство: требуется лицензия; освобождение от лицензирования.

NRS 666A.090 Состояние филиал или агентство: Заявление и плата за лицензию; ограничение на лицензирование; отзыв заявки.

NRS 666A.100 Состояние Филиал или агентство: Изменение лицензии.

NRS 666A.110 Штат представительство: Требуется лицензия; освобождение от лицензирования.

NRS 666A.120 Состояние представительство: Заявление и сборы за лицензию; назначение Комиссар как агент по обслуживанию процесса; нормативные документы; отзыв применение.

NRS 666A.130 Состояние представительство: Необходимые условия для выдачи лицензии; выпуск и содержание лицензии.

NRS 666A.140 Проводка лицензии; передача или переуступка лицензии запрещена.

ОПЕРАЦИЯ

NRS 666A.150 Состояние филиал или агентство: Полномочия, обязанности, ограничения и запреты.

NRS 666A.160 Состояние

филиал или агентство: Занятие фидуциарной деятельностью; нормативные документы.

NRS 666A.170 Состояние Филиал или агентство: Выступает в качестве агента.

NRS 666A.180 Состояние филиал или агентство: Сохранение зарегистрированного офиса и зарегистрированного агента.

NRS 666A.190 Состояние филиал или агентство: изменение зарегистрированного офиса или зарегистрированного агента.

NRS 666A.200 Состояние Филиал или агентство: Изменение устава.

NRS 666A.210 Состояние филиал или агентство: разделение активов; приоритет кредиторов.

NRS 666A.220 Состояние филиал или агентство: Уведомление о страховании вкладов и кредита балансы.

NRS 666A.230 Шт. филиал или агентство: Ограничения по выплате процентов по вкладам.

NRS 666A.240 Состояние филиал или агентство: Депозит активов.

NRS 666A.250 Состояние филиал или агентство: Обслуживание активов.

NRS 666A.260 Состояние отрасль: Поддержание резерва по депозитам.

NRS 666A.270 Штат

представительство: Виды деятельности; утверждение доп. виды деятельности.

виды деятельности.

NRS 666A.280 Техническое обслуживание книг, счетов и других записей.

NRS 666A.290 Уведомление слияния или приобретения контроля.

NRS 666A.300 Переезд офиса.

NRS 666A.310 Закрытие офиса.

НАДЗОР И КОНТРОЛЬ

NRS 666A.320 Орган комиссара.

NRS 666A.330 Экзамены комиссаром; плата за экспертизы.

NRS 666A.340 Регистрация докладов с комиссаром.

NRS 666A.350 Состояние филиал или агентство: Полномочия и основания для приостановления или отзыва лицензия.

NRS 666A.360 состояний филиал или агентство: Немедленное приостановление действия или отзыв лицензии.

NRS 666A.370 Состояние филиал или агентство: Арест и ликвидация имущества и бизнеса.

NRS 666A.380 Состояние представительство: Отзыв лицензии.

ПРОЧИЕ ПОЛОЖЕНИЯ

Служба NRS 666A.390 процессов, уведомлений и требований.

NRS 666A.400 Учреждение

межгосударственных отделений в этом штате.

_________

ОБЩИЕ ПОЛОЖЕНИЯ

NRS 666A.010 Определения. В виде используемые в этой главе, если контекст не требует иного, слова и термины, определенные в NRS от 666A.020 до 666A.070 включительно, имеют значения, их в этих разделах.

(добавлен в NRS в 1995 г., 1537)

NRS 666A.020 Определено агентством. Агентство означает офис или другое место деятельности иностранного банка, расположенное в этом состояние, при котором кредитовые остатки поддерживаются случайно или в результате осуществление банковских полномочий, чеки оплачиваются или деньги ссужаются, но в какие депозиты не принимаются от граждан или резидентов США Состояния.

(добавлен в NRS в 1995 г., 1537)

NRS 666A.030 Филиал определен. Филиал иностранного банка означает офис или иное место деятельности, расположенное в этом государство, в котором принимаются депозиты.

(добавлен в NRS в 1995 г., 1537)

NRS 666A.040 Определено на федеральном уровне. федеральный

при использовании для изменения слова «агентство» или «филиал» или термина «представитель»

офисные средства лицензированы Контролером денежного обращения.

федеральный

при использовании для изменения слова «агентство» или «филиал» или термина «представитель»

офисные средства лицензированы Контролером денежного обращения.

(добавлен в NRS в 1995 г., 1537)

NRS 666A.050 Иностранный определен. Иностранный означает организованную в соответствии с законодательством иностранного государства или колонию, зависимость или владения иностранного государства или Пуэрто-Рико, Гуама, Американского Самоа, Виргинские острова или территория США.

(добавлен в NRS в 1995 г., 1537)

NRS 666A.060 Определено представительство. Представитель офис означает офис иностранного банка, который не является федеральным или государственным филиал или агентство или дочерняя компания иностранного банка.

(добавлен в NRS в 1995 г., 1537)

NRS 666A.070 Состояние определено. Состояние

при использовании для изменения слова «агентство» или «филиал» или термина «представитель»

офис означает лицензированный в соответствии с положениями настоящей главы.

(добавлен в NRS в 1995 г., 1537)

ЛИЦЕНЗИРОВАНИЕ

NRS 666A.080 Отдел или агентство штата: требуется лицензия; исключения из лицензирование.

1. Если иное не предусмотрено подраздел 2, иностранный банк не может вести дела в этом государстве, за исключением в государственном филиале или агентстве, для которого была выдана лицензия в соответствии с эта глава.

2. Иностранный банк:

(a) Который содержит федеральное отделение или агентство в этот штат может вести бизнес, разрешенный в соответствии с федеральным законом или нормативным актом в это отделение или агентство.

(b) Который не имеет государственного филиала или Агентство может выдавать кредиты в этом штате под залог недвижимости в этом штате.

(c) Организовано в соответствии с законодательством территории

США, Пуэрто-Рико, Гуам, Американское Самоа или Виргинские острова могут

управлять межгосударственным отделением в этом штате, как если бы это был государственный банк.

3. Коммерческая деятельность дочерней компании иностранного банка не является хозяйственной операцией материнской банк.

(добавлен в NRS в 1995 г., 1537)

NRS 666A.090 Отдел или агентство штата: Заявление и плата за лицензию; ограничение на лицензирование; отзыв заявки.

1. Иностранный банк, желающий получить лицензия в соответствии с настоящей главой на создание и содержание государственного отделения или агентства подает заявление Уполномоченному в соответствии с NRS 666.315. Заявление должно содержат:

(a) Та же информация, которую требует Совет управляющих Федеральной резервной системы для подачи заявки на создание филиал или агентство, в зависимости от обстоятельств, в Соединенных Штатах; и

(b) Информация, требуемая в соответствии с NRS 666.315,

и должен быть в сопровождении платы, требуемой этим разделом.

2. Иностранный банк, имеющий лицензию

этой главе создание и содержание государственного отделения или агентства не может

одновременно содержать федеральное отделение или агентство в этом штате. Иностранный банк

который содержит федеральное отделение или агентство в этом штате, не может одновременно

иметь лицензию в соответствии с настоящей главой на содержание филиала или агентства штата.

Иностранный банк

который содержит федеральное отделение или агентство в этом штате, не может одновременно

иметь лицензию в соответствии с настоящей главой на содержание филиала или агентства штата.

3. Уполномоченный рассматривает заявление может быть отозвано, если Уполномоченный не получил все информация и сборы, необходимые для заполнения заявки в течение 12 месяцев после даты подачи заявки Уполномоченному или в течение такой более поздний срок, который Комиссар определяет в соответствии с любым существующая политика совместных регуляторных партнеров.Если заявление считается быть отозван в соответствии с настоящим подразделом или если заявитель иным образом отзывает заявление, Уполномоченный не может выдать лицензию заявитель, если только заявитель не подаст новую заявку и не оплатит все необходимые сборы.

(добавлен в NRS в 1995 г., 1538; A 2005 г., 1847)